会計について薄い知識しか持っていなかったことを毎日知らされますが、ビジネススクールの授業、すごく分かりづらい・・・

徐々に分かるようになってきたので、備忘として残していきます。まずは、資産、負債、純資産についてです。

資産

資産は企業が所有する経済的な価値を持つ全てのリソースであり、現金、物品、権利などが含まれます。資産は企業が将来的に経済的利益を得るための手段として機能します。

資産の具体例

- 現金および現金同等物:企業の銀行口座にある現金、手元の現金、短期の金融投資。

- 受取債権:顧客からの未回収の代金。

- 在庫:販売のための商品や原材料。

- 固定資産:建物、機械、設備など、事業運営に直接使用される長期的な資産。

- 知的財産:特許権、商標権など。

負債

負債は企業が他者に対して持つ経済的な債務や義務です。これは将来的に現金や他の資源の支払いを要求されることを意味します。

負債の具体例

- 支払債権:サプライヤーへの未払い金。

- 借入金:銀行ローンやその他の金融機関からの借入れ。

- 未払税金:政府に支払うべき税金の延滞。

- リース債務:リース契約による未来の支払い義務。

- 未払金:従業員が労働したにも関わらず、給与日に給与が完全には支払われていない場合。これには残業代やボーナスが含まれることもあります

純資産(株主資本)

純資産は企業の資産から負債を差し引いたもので、企業が株主に属する経済的価値です。これは、企業が自身のリソースを用いて生成した純粋な価値の蓄積を示します。

純資産の具体例

- 資本金:株主から受け入れた投資の総額。

- 利益剰余金:過去の利益から配当に回されずに残された金額。

- その他の包括利益:通常の営業活動以外で生じた利益や損失。

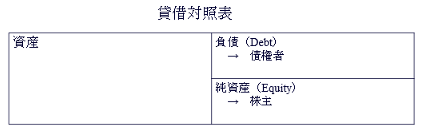

貸借対照表(B/S)との関係

企業の貸借対照表は、上記の資産、負債、純資産を示すもので、以下の基本的な会計方程式に基づいています:

資産=負債+純資産

この式は、企業の財務状態のバランスを示しており、企業がどのように資金を調達し、それをどのように利用しているかを明確にします。