企業財務の授業めちゃくちゃむずい。。

経済学への興味の無さは何とかしないといけないですね。。

今日は授業で出てきた名目金利・実質金利と物価上昇率について自分なりにわかりやすくまとめてみます。

目次

で、金利ってなんなの?

金利は、資金を借り入れる際や資金を預ける際に支払う利息のことです。

具体的には、借り手が貸し手に対して借りた資金の一定期間にわたる利用に対する対価として支払う金額を指します。

で、私のとりあえずの理解は闇金ウシジマくんですね。笑 10日で5割と・・・

話を戻すと、日銀の総裁がどうのこうの言っている金利は、政策金利と呼ばれ、経済の動向や金融政策などによって変動することがあり、金融市場や経済活動に大きな影響を与えます。

調べるためには日銀のページでも良いですが、みんかぶの政策金利のまとめページが分かりやすかったです。

日本とアメリカの金利の違いは、その国々の経済状況や金融政策の違いによって生じます。以下に日本とアメリカの金利の違いについて説明します。

- 経済状況:

- 日本とアメリカの経済は、様々な要因によって異なる状況にあります。たとえば、失業率、経済成長率、インフレーション率などが挙げられます。これらの要因は、金利に影響を与える要因となります。例えば、景気が低迷している場合、中央銀行は金利を下げて経済を刺激しようとすることがあります。

- 中央銀行の政策:

- 日本とアメリカの中央銀行(日本銀行と連邦準備制度)は、異なる金融政策を採用しています。中央銀行は、金利の水準を通じて経済を調整しようとする役割を果たしています。たとえば、景気刺激のために金利を引き下げることがあります。日本とアメリカの中央銀行の政策の違いによって、金利水準が異なることがあります。

- 通貨の需要と供給:

- 通貨の需要と供給も、金利に影響を与える要因の一つです。例えば、アメリカの金利が高い場合、アメリカのドルを持つことで高い金利を得ることができるため、ドルの需要が高まります。これにより、ドルの価値が上昇し、円の価値が下がる可能性があります。

以上のように、日本とアメリカの金利の違いは、経済状況や金融政策、通貨の需要と供給などの要因によって生じるものです。

実質金利と名目金利って何?

実質金利と名目金利は、金融取引における重要な概念です。以下でそれぞれの意味と違いをわかりやすく説明します。

- 名目金利(Nominal Interest Rate)

名目金利は、通常私たちがよく耳にする金利のことです。これは、借り手が実際に支払う金利率を表します。具体的には、借り手が元本に対して支払う金利の割合を示します。例えば、銀行の預金口座の利率や、ローン契約で提示される金利などが名目金利にあたります。 - 実質金利(Real Interest Rate)

実質金利は、名目金利から物価上昇率を差し引いた実際の金利を指します。つまり、物価上昇率を考慮に入れた上で、借り手が実際に得ることができる実質的な利回りを示します。なぜなら、名目金利だけでなく、物価の変動も考慮することで、金利の実際の価値を正確に評価できるからです。

例えば、名目金利が5%であっても、物価が年間で2%上昇した場合、実質金利は名目金利から物価上昇率を差し引いたもの、つまり3%になります。単純な引き算で実質金利が算出されます。

このように、実質金利は名目金利よりもより実際の経済的な状況を反映し、投資や貯蓄の意思決定において重要な指標となります。

それがどういう影響があるの?って話なのですが、以下の例を見てもらうと分かりやすいかと思います。

引用:https://moneyworld.jp/news/05_00057839_news

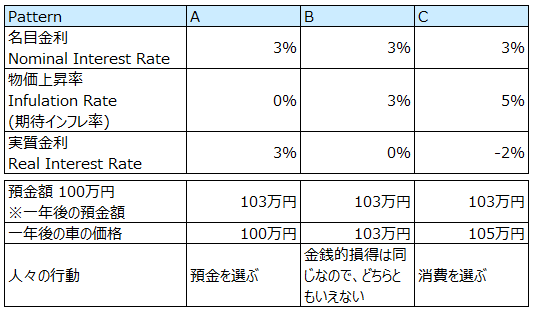

【パターンA:実質金利がプラスの場合】

仮に銀行預金の金利が3%で、期待インフレ率が0%の状態だったとします。(名目金利3%)-(期待インフレ率0%)=(実質金利3%)です。この場合、1年買うのを迷って預金すれば100万円は103万円になります。一方、期待インフレ率は0%なので物価の値上がりはなく、1年後も車は100万円で買えることになります。1年待てば、車を購入しても3万円が手元に残ることになるので、人々は消費よりも預金を選ぶと考えられます。

【パターンB:実質金利がゼロの場合】

銀行金利3%で期待インフレ率3%の時は、実質金利0%になります。買うのを迷って1年預金すれば100万円は103万円になりますが、期待インフレ率も3%なので1年後の車の価格も103万円になります。今買っても1年後に買っても金銭的損得は同じです。

【パターンC:実質金利がマイナスの場合】

銀行金利3%で期待インフレ率5%の時は、実質金利がマイナス2%になります。1年後に預金は103万円になりますが、車の価格は105万円です。今だったら金銭的損得なく買えた車が、1年後に車を買うと資金が2万円足りなくなります。そのため、人々は預金よりも消費を選ぶと考えられます。

まとめ

期待インフレ率(予想物価上昇率)はどうやって調べる?

期待インフレ率の測定方法としては、以下の三つがあります。

①家計や企業に対する中央銀行のアンケート調査から算出する

②ブレーク・イーブン・インフレ率(BEI、固定利付債と物価連動国債の利回り格差)を利用する

③過去のインフレ率の実績から算出する

などがあるわけですが、厳密に計測することは困難です。

①が一番分かりやすい調べ方かと思って、今回の授業が終わって、予想物価上昇率の調べ方を調べました。

でも答えは見つからなかったです。

未来は誰もわからないってことですね。

先日、マイナス金利という謎の金利が解除されたというニュースがありましたが、その背景にはこの予測物価上昇率(期待インフレ率)があったのですが、この判断基準もはっきり公開されていないようです。

②で検証していきます。

物価動向に合わせて元本が変わるインフレ連動債の金利は、実質金利を表していますが、それと通常の国債の名目金利との差から、市場が織り込んでいる物価上昇率の見通し(インフレ期待)を算出することができます。これはBEI(Break-even inflation rate)と呼ばれています。

引用記事によると、変動が激しいBEIは信頼性の高いし評価というと疑問が残るとされている。

繰り返しになるが、未来は誰にも分らないってことですね。Again.

引用:https://www.nri.com/jp/knowledge/blog/lst/2024/fis/kiuchi/0410